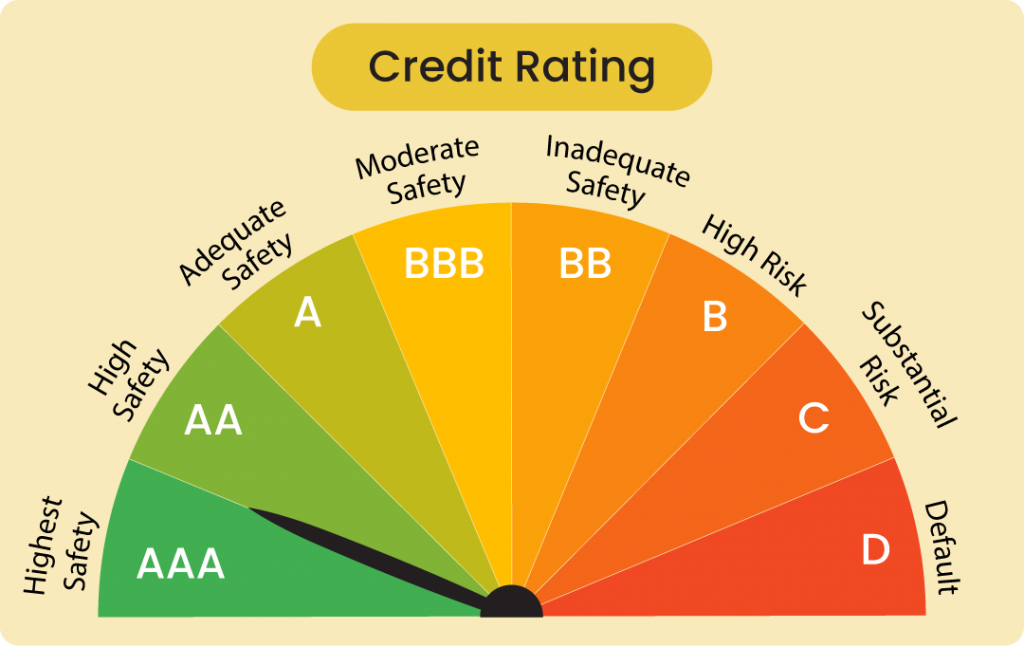

क्रेडिट रेटिंग एक तरह का "स्कोरकार्ड" होता है, जो किसी देश, कंपनी या व्यक्ति को उधार चुकाने की क्षमता के बारे में बताता है।

अगर आपका रिपोर्ट कार्ड अच्छा है, मतलब आपको अच्छी ग्रेड मिली है, तो इसका मतलब है कि आप अपना उधार समय पर चुकाने की पूरी कोशिश करते हैं और बैंकों को आप पर भरोसा है। अगर रेटिंग खराब है, तो इसका मतलब है कि आपको उधार चुकाने में मुश्किल आ सकती है।सरल शब्दों में, यह बताता है कि क्या आप या आपका देश कर्ज (लोन) समय पर वापस कर पाएंगे या नहीं। यह रेटिंग AAA से लेकर D तक की ग्रेडिंग पर आधारित होती है – AAA सबसे अच्छा (बहुत सुरक्षित) और D सबसे खराब (डिफॉल्ट, यानी कर्ज न चुका पाना)।

क्रेडिट रेटिंग एजेंसियां इस काम के लिए स्पेशल कंपनी होती हैं, जैसे भारत में CIBIL, CRISIL, ICRA, CARE आदि ,दुनिया में कुछ बड़ी एजेंसियां हैं जो यह रेटिंग देती हैं:

- Fitch

- Moody’s

- S&P (Standard & Poor’s)

क्रेडिट रेटिंग कैसे काम करती है?

- जांच-पड़ताल: एजेंसी उस देश या कंपनी के आर्थिक डेटा को देखती है – जैसे GDP (कुल उत्पादन), कर्ज का बोझ, कमाई, सरकारी नीतियां, राजनीतिक स्थिरता आदि। भारत के मामले में, वे बजट, टैक्स कलेक्शन, विदेशी निवेश और महंगाई जैसी चीजें चेक करते हैं।

- रिस्क का आकलन: वे सोचते हैं – “क्या यह देश कर्ज चुका पाएगा?” अगर अर्थव्यवस्था मजबूत है (जैसे अच्छी ग्रोथ, कम बेरोजगारी), तो ऊंची रेटिंग। अगर मुश्किलें हैं (जैसे ज्यादा कर्ज, युद्ध या महामारी), तो कम रेटिंग।

- रिपोर्ट जारी: हर कुछ महीनों में वे “आउटलुक” या “रिव्यू” जारी करते हैं – स्टेबल (स्थिर), पॉजिटिव (सकारात्मक, सुधार की उम्मीद) या नेगेटिव (नकारात्मक, खतरा)। रेटिंग बदलने पर (अपग्रेड या डाउनग्रेड) पूरी दुनिया में खबर बन जाती है।

- देश की आर्थिक स्थिति कैसी है?

- सरकार कितना कर्ज ले रही है?

- क्या सरकार समय पर कर्ज चुका रही है?

- देश में राजनीतिक स्थिरता है या नहीं?

- विदेशी निवेश कितना आ रहा है?

आउटलुक क्या होता है?

सिर्फ रेटिंग नहीं, “आउटलुक” भी दिया जाता है—तीन तरह के आउटलुक:

Positive (सुधर सकता है),

Stable (जैसा है वैसा रहेगा),

और Negative (गिर सकता है)।

इसका इस्तेमाल निवेशक अंदाजा लगाने को करते हैं कि आने वाले समय में उस देश या कंपनी की हालत सुधरेगी या खराब होगी।

भारतीय अर्थव्यवस्था पर दुनिया की रेटिंग एजेंसियों का आउटलुक (सितंबर 2025 तक)

भारतीय अर्थव्यवस्था पर दुनिया भर की रेटिंग एजेंसी का भरोसा बढ़ाता जा रहा है.

जापान की रेटिंग एंड इन्वेस्टमेंट इंफॉर्मेशन (R&I) ने भारत की लॉन्ग टर्म सॉवरेन क्रेडिट रेटिंग को अपग्रेड दिया है. ये साल 2025 में भारत को रेटिंग एजेसियों से मिला तीसरा अपग्रेड है. R&I ने क्रेडिट रेटिंग को ट्रिपल B (BBB) से अपग्रेड कर ट्रिपल B प्लस (BBB +) कर दिया है. इसके साथ ही भारतीय अर्थव्यवस्था को लेकर आउटलुक भी स्टेबल रखा है. इससे पहले इससे पहले S&P और मॉर्निंगस्टार DBRS भी भारत की आर्थिक स्थिति पर भरोसा जता चुके हैं. अगस्त 2025 में S&P ने रेटिंग को ट्रिपल B माइनस (BBB-) से ट्रिपल B (BBB) और मई में मॉर्निंगस्टार DBRS ने ट्रिपल B Low ( BBB Low) से ट्रिपल B ( BBB) किया है.

क्या है रेटिंग में सुधार का मतलब ?

रेटिंग का मतलब है कि कोई देश अपने वित्तीय दायित्वों को पूरा करने में कितना सक्षम है. इससे इन देशों में आर्थिक जोखिमों के स्तर का पता चलता है और इसी आधार पर निवेश या कर्ज का प्रवाह तय होता है. ट्रिपल B आमतौर पर निवेश योग्य रेटिंग मानी जाती है. रेटिंग जितनी अपग्रेड होती है वो देश उतना कम जोखिम वाला और उतना ही ज्यादा निवेश के योग्य माना जाता है ऐसे में कर्ज दरें घटती हैं और विदेशी निवेश बढता है जो आगे अर्थव्यवस्था को और मजबूती देता है

दुनिया की नजर में भारत –

भारत की अर्थव्यवस्था तेज़ी से बढ़ रही है, लेकिन कुछ चुनौतियाँ भी हैं जैसे महंगाई, बेरोज़गारी और फिस्कल घाटा।

रेटिंग एजेंसियां भारत की नीतियों और सुधारों को लगातार देखती हैं।

अगर भारत सुधार करता है और कर्ज कम लेता है, तो रेटिंग बेहतर हो सकती है।

IMF, World Bank, ADB जैसी संस्थाएं भी भारत की ग्रोथ को 6.3% से 6.9% तक मान रही हैं

भारत कैसे सुधार कर रहा है?

- GST सुधार और टैक्स सिस्टम को आसान बनाया गया।

- मेक इन इंडिया, आत्मनिर्भर भारत जैसी योजनाओं से घरेलू उत्पादन बढ़ा।

- बुनियादी ढांचे में निवेश – सड़कें, रेलवे, बंदरगाह आदि।

- नियमों को सरल किया गया ताकि विदेशी निवेशक आसानी से व्यापार कर सकें।