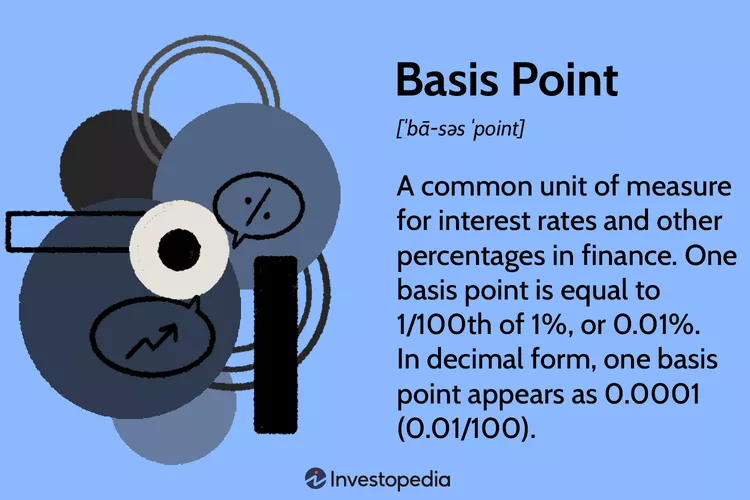

बेसिस पॉइंट (Basis Point) यानी बीपीएस (BPS) एक खास यूनिट है, जो फाइनेंस में ब्याज दर या रिटर्न जैसे प्रतिशत में होने वाले छोटे बदलाव को साफ-साफ समझाने के लिए इस्तेमाल की जाती है।

बेस पॉइंट्स (BPS), जिसे हम ‘बिप्प्स’ भी कहते हैं, एक बहुत ही आसान तरीका है छोटे-छोटे बदलावों को मापने का, खासकर जब बात प्रतिशत (percentage) की हो।

जब हम बहुत छोटी संख्याओं या बदलावों के बारे में बात करते हैं, तो प्रतिशत का उपयोग करना थोड़ा मुश्किल हो सकता है। जैसे, अगर कोई कहे कि ब्याज दर 0.05% बढ़ गई, तो यह उतना साफ नहीं लगता। लेकिन अगर यही बात हम बेस पॉइंट्स में कहें, तो यह बहुत आसान हो जाता है।

ये एक छोटा प्रतिशत होता है, जो वित्त (finance) की दुनिया में बहुत काम आता है

बेसिस पॉइंट का वैल्यू (Value) क्या है?

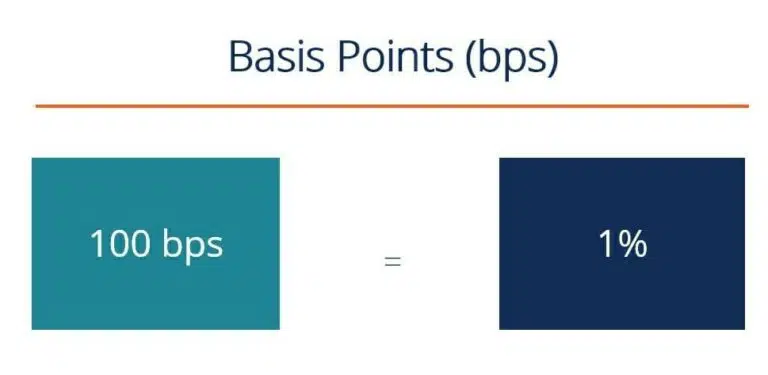

1 %प्रतिशत = 100 बेसिस पॉइंट।

मतलब, अगर कोई चीज 1% बढ़े, तो वह 100 बेसिस पॉइंट बढ़ी।

1 बेसिस पॉइंट = 0.01 प्रतिशत।

यानी, यह प्रतिशत का एक सौवां हिस्सा है।

इसे बीपी, बीपीएस या बिप्स भी कहते हैं

उदाहरण से समझो –

मान लो तुम्हारा बैंक लोन का ब्याज 10% है। अगर यह 10.5% हो जाए, तो बढ़ोतरी 0.5% की हुई।

अब, 0.5% को बेसिस पॉइंट में बदलो:

50 बेसिस पॉइंट (क्योंकि 0.01% = 1 BP, तो 0.5% = 50 BP)।

जैसे, “ब्याज 50 बेसिस पॉइंट बढ़ गया” – यह सुनकर तुरंत पता चल जाता है कि आधा प्रतिशत बढ़ा, बिना बड़े नंबरों में उलझे।

इसे कैसे समझें?

बेस पॉइंट्स को एक सिक्के की तरह समझिए। जैसे 100 पैसे मिलकर 1 रुपया बनाते हैं, उसी तरह 100 बेस पॉइंट्स मिलकर 1% बनाते हैं।

अगर कोई कहे कि “ब्याज दर में 50 बेस पॉइंट्स की कटौती हुई”, तो इसका मतलब है कि ब्याज दर में 0.50% की कमी हुई है।

- 50 बेस पॉइंट्स = 50 * 0.01% = 0.50%

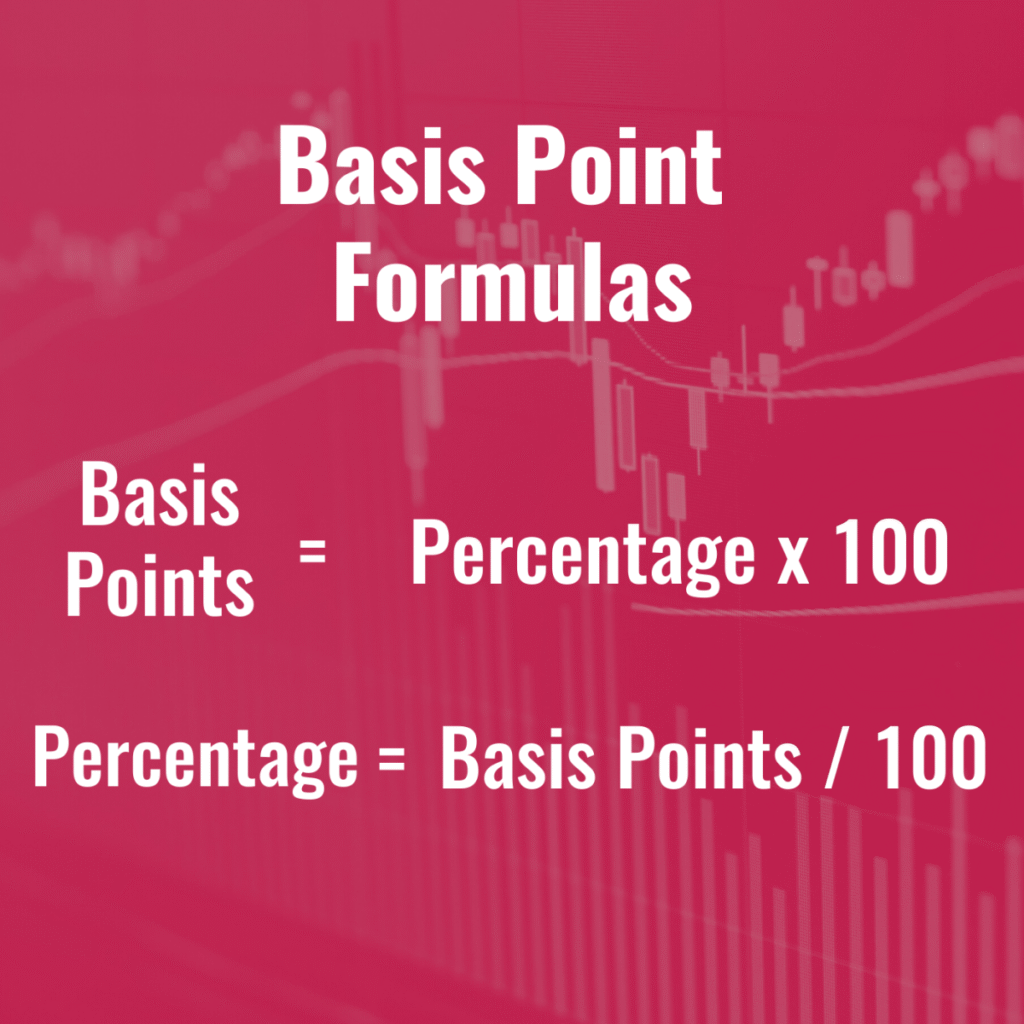

बेसिस पॉइंट कैलकुलेट करने का तरीका-

प्रतिशत बदलाव को 100 से गुणा करो।

- उदाहरण: अगर ब्याज 9% से 9.75% हो गया, तो बदलाव = 0.75%।

- अब, 0.75 × 100 = 75 बेसिस पॉइंट बढ़ा।

इस्तेमाल कहाँ होता है?

- बैंक ब्याज या लोन: अगर RBI कहे कि ब्याज दर 25 बेसिस पॉइंट कम हो गई, तो समझो 0.25% कम हुई – घर का लोन सस्ता हो गया!

- शेयर बाजार या बॉन्ड: वहाँ की कीमतें बहुत तेज बदलती हैं, तो छोटे बदलाव बताने के लिए BP यूज होता है। जैसे, “शेयर 10 BP गिरा” मतलब 0.1% गिरा।

- सरकारी नीतियाँ: न्यूज में सुनोगे, “इंटरेस्ट रेट 50 BP बढ़ाया” – यह अर्थव्यवस्था को कंट्रोल करने के लिए होता है।

- बीमा या निवेश: वहाँ भी जोखिम (रिस्क) मापने के लिए।

- माइक्रो स्तर के बदलाव को बताने के लिए।

- बॉन्ड मार्केट में : निवेशक बॉन्ड की कमाई (yield) को बीपीएस में मापते हैं

- फीस और चार्जेस में: म्यूचुअल फंड या बैंक की फीस को भी बीपीएस में बताया जाता है

क्यों जरूरी है Basis Point?

- सटीकता: छोटे-छोटे बदलाव को सही तरीके से बताने के लिए

- भ्रम से बचाव: “1% बढ़ा” कहने से लोग कंफ्यूज़ हो सकते हैं, लेकिन “100 बीपीएस बढ़ा” कहने से साफ हो जाता है

- सभी को एक जैसी भाषा में समझ आता है — चाहे बैंक वाला हो या निवेशक

- बहुत छोटे प्रतिशत परिवर्तन (जैसे 0.25% या 0.5%) को जल्दी और साफ-साफ बताने के लिए।

- निवेश, ब्याज दर के बदलने पर सही कैलकुलेशन और डिस्कशन करने के लिए