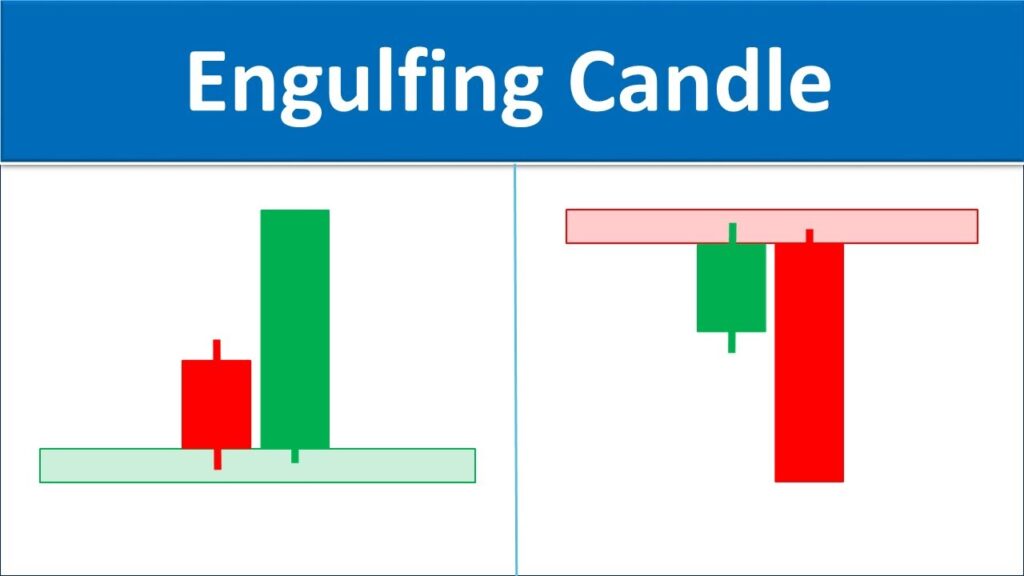

Engulfing का मतलब होता है "निगल जाना" या "पूरी तरह ढक लेना"।

जब एक नई कैंडल पिछली कैंडल को पूरी तरह से ढक लेती है, उसे Engulfing Pattern कहते हैं।

Engulfing Bar Candlestick Pattern एक बहुत ही महत्वपूर्ण और विश्वसनीय रिवर्सल सिग्नल है जो ट्रेडिंग में मार्केट के मूड और पावर शिफ्ट को दर्शाता है। इसे समझना काफी आसान होता है और इसकी मदद से नए ट्रेडर भी सही टाइम पर बाजार में प्रवेश या निकास कर सकते हैं।

ये दो प्रकार की होती है –

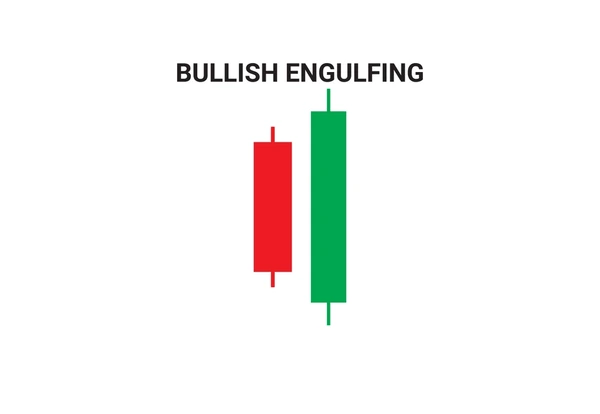

- Bullish Engulfing: एक छोटी लाल कैंडल के बाद बड़ी हरी कैंडल बनी हो। यह दर्शाता है कि विक्रेता कंट्रोल में थे, लेकिन अचानक खरीदार आए और बाज़ार ऊपर की तरफ पलटा।

- Bearish Engulfing: एक छोटी हरी कैंडल के बाद बड़ी लाल कैंडल बनी हो। यह दर्शाता है कि खरीदार कंट्रोल में थे, लेकिन फिर विक्रेता प्रबल हुए और बाज़ार नीचे की तरफ पलटा।

यह पैटर्न कब बनता है?

- जब बाजार में एक ट्रेंड चल रहा होता है (जैसे गिरावट या तेजी)

- अचानक एक बड़ी कैंडल आती है जो पिछले दिन की कैंडल को पूरी तरह ढक लेती है

- यह संकेत देता है कि बाजार की दिशा बदल सकती है

जब Engulfing Pattern दिखे तो Mindset कैसा होना चाहिए?

- हमेशा याद रखना → अकेली कैंडल पर अंधा भरोसा नहीं करना।

- ये पैटर्न अगर किसी बड़े सपोर्ट या रेजिस्टेंस (support/resistance) के पास बने तो बहुत मजबूत माना जाता है।

- दिमाग में धैर्य होना चाहिए → लालच या डर में आकर तुरंत खरीद-बिक्री नहीं करनी।

- Engulfing देखने के बाद हमेशा कन्फर्मेशन का इंतजार करो (जैसे अगली कैंडल भी उसी दिशा में बने)।

- भावनाओं पर काबू: लालच या डर से ट्रेड न करें। अगर पैटर्न सही लगे तो ट्रेड करें, वरना इंतजार करें। सोचें: “यह सिर्फ एक संकेत है, पूरा सच नहीं।”

- जोखिम प्रबंधन: कभी पूरा पैसा एक ट्रेड में न लगाएँ। स्टॉप-लॉस लगाएँ (अगर कीमत गलत दिशा में जाए तो खुद-ब-खुद ट्रेड बंद हो जाए)। जैसे घर में ताला लगाना।

इस कैंडलस्टिक की साइकोलॉजी क्या होती है?

यह पैटर्न बाजार के “मूड” को दिखाता है।

बुलिश एनगल्फिंग में, पहले लोग डरकर बेच रहे थे (लाल कैंडल), लेकिन अचानक खरीदार मजबूत हो गए (हरी कैंडल)। यह बताता है कि बाजार का डर खत्म हो रहा है और उम्मीद बढ़ रही है।

बेयरिश में उल्टा – पहले उम्मीद थी, लेकिन अचानक डर बढ़ गया। ट्रेडर के लिए: यह पैटर्न बाजार की भीड़ की भावनाओं को पकड़ता है। अगर आप देखें कि पैटर्न बन रहा है, तो समझें कि भीड़ की दिशा बदल रही है। लेकिन जल्दबाजी न करें – बाजार कभी-कभी धोखा देता है।

यह कैंडल किस टाइम फ्रेम के लिए सबसे अच्छी मानी जाती है?

एनगल्फिंग पैटर्न हर टाइम फ्रेम में काम करता है, डेली (1 दिन) और वीकली (1 सप्ताह) टाइमफ्रेम सबसे भरोसेमंद माने जाते हैं क्योंकि इनमे कंट्रैक्टेड मूवमेंट ज्यादा स्पष्ट होते हैं।

छोटे टाइमफ्रेम जैसे 5 मिनट या 15 मिनट पर भी काम कर सकता है, लेकिन वहां ज्यादा बाजार की “शोर” होती है जिससे गलत सिग्नल मिल सकते हैं।

सबसे अच्छा असर देखने के लिए →

- 1 घंटे (1H)

- 4 घंटे (4H)

- Daily (1 Day)पर ध्यान देना चाहिए।

ध्यान देने योग्य बातें: –

- अकेली Engulfing कैंडल पर भरोसा मत करो → हमेशा जगह (support/resistance) और ट्रेंड देखो।

- छोटे टाइम फ्रेम (जैसे 1-5 मिनट) में पैटर्न कम भरोसेमंद होता है, क्योंकि बाजार की छोटी-मोटी हलचल ज्यादा प्रभाव डालती है। हमेशा बड़े टाइम फ्रेम से पुष्टि करें।

- नए ट्रेडरों को डेली टाइमफ्रेम पर ध्यान देना चाहिए।

- यह पैटर्न तब ज्यादा असरदार होता है जब यह किसी ट्रेंड के अंत में बने |

सारांश:-

- Engulfing Bar एक रिवर्सल सिग्नल है जो बाजार के कंट्रोल के पलटने को दर्शाता है।

- दूसरी कैंडल पहली को पूरी तरह ढकती है।

- मूड: पहली कैंडल वाला पक्ष कमजोर पड़ता है, दूसरी कैंडल वाला पक्ष ज़ोर पकड़ता है।

- सबसे प्रभावी टाइमफ्रेम: डेली और वीकली।

- ट्रेड के लिए मानसिकता: धीरज, अनुशासन, और कंफर्मेशन के साथ फैसला लेना।